ROR体育(中国)官方网站-APP下载ROR体育(中国)官方网站-APP下载

ROR体育(中国)官方网站-APP下载ROR体育(中国)官方网站-APP下载

随着阳光直射开始自南回归线北移,时间又悄然来到了传说中的求职旺季“金三银四”——按照传统习俗,大量受困于“内卷”和“内耗”的职场人会选择这个开完了年会、结清了年终奖、完成了年终总结的时间节点,重新将自己抽象成工作技能和职业经验的人形载体,或完成行业对自己的重新定价,或回归自己在行业内的真实定位。

然而对于VC/PE行业来说,今年的“金三银四”非但没有帮助职场人们缓解焦虑,反而兑现了另外一句扎心老话:担心同行过太苦,又怕同行开路虎。

这边厢,当“新基金募不到、老基金退不出、好项目找不到”成为行业公认的周期性母题,各大机构的人才需求不断萎缩,江湖盛传“连猎头都已经放弃了一级市场”;那边厢,以KKR、Point72为代表的对冲基金们不断放出高薪招聘启事,月薪10万的实习生岗位甚至已经隐隐有了“行业标配”的影子……

今年1月底,KKR宣布完成了专注于亚太地区的基础设施和能源相关投资的基金募资,规模为64亿美元(约合人民币460.6亿元)。根据公告,这笔基金所瞄准的领域包括可再生能源、电力和公用事业、水和废水处理、数字基础设施、交通设施建设等,并且有超过半数的资金已经投入到(或者承诺投资)10个项目当中。

按时间线年下半年以来,KKR完成的相关交易包括收购新加坡电信(SingTel)区域数据中心业务20%的股份、投资马来西亚海底电信电缆服务提供商OMS集团,交易规模分别达到了8亿美元和4亿美元。

此外也有媒体报道称,KKR在今年1月向韩国泰荣集团(Taeyoung Group)求购其旗下的合资企业、废料回收及管理公司Ecorbit,交易规模将有希望超过20亿美元。

而本次招聘的职位,将大概率参与到其中,并在上述交易完成之后帮助KKR寻找类似的优质项目:根据招聘JD,KKR将职位设置在香港,要求求职者通信、运输、能源以及各种工业和社会运输、基建方向的重资产业务,并标注KKR所需要的“投资”涵盖控股收购、企业合作以及以增长为导向的融资——如果能很好地匹配上述要求,KKR愿意提供超过150万元的年薪合同。

Point72本次释放的职位同样面向于亚太地区,可Base于香港,但主要集中在量化交易板块,包含了量化交易部门的不同职能(例如分析师、技术支持、经理),也包含了我在开头提到的“月薪10万实习生”。

根据JD,Point72所提供的这份实习生工作面向高级数据建模、统计学习方法方向的学生,Point72希望他们能够把自己所学的知识应用到市场预测当中,帮助团队找到系统交易机会。

因此在技能方面除了对金融知识有基础要求外,还增加了C++、Java、C#、MATLAB、Python等编程语言的考核——Point72所提供的薪酬区间是12万美元到18万美元(约合人民币86万元到129.5万元),如果你有信心留下了成长为分析师,那么薪酬区间将扩大到15万美元到30万美元(约合人民币108万元到216万元)。

而且值得一提的是,这并不是Point72第一次“重金求实习”。早在去年9月,同样是Point72的量化交易板块,Point72曾经为量化研究和开发的暑期实习岗位开出了2.5万美元(约合人民币18万元)的惊人报酬,以至于当时求职圈一片感叹“实习生月薪完胜了我的年薪”。

首先需要明确的是,一级市场很卷,对冲基金们的处境其实也好不到哪里去。以KKR这次发力的基建领域为例,虽然64亿美元的募资规模已经足够他们成为亚太市场范围内,有史以来最大的基建基金,但这并不意味着他们拥有独一档的竞争力。在严重缺乏投资主题的大环境下,策略上的趋同就是大概率事件:

就在KKR官宣亚太基础设施投资者第二期基金落地的同期,贝莱德也完成了基建方面的布局,他们在今年1月初宣布以125亿美元(约合人民币900亿元),收购全球基础设施合作伙伴公司(GIP)。

GIP成立于2006年,在交易之前管理资产规模达到1000亿美元,代表性资产包括英国盖特威克机场、墨尔本港和大量的海上风电项目,贝莱德首席执行官Larry Fink兴奋地表示:“随着一系列结构性转变重塑了全球经济,基础设施将最令人兴奋的长期投资机会之一。”

同样在今年1月,泛大西洋投资公司(General Atlantic)决定收购英国英联公司(Actis),将后者改造为其投资版图内专注于可持续基础设施的部门,瞄准能源转型、数字化转型和供应链转型等领域,而英联公司的整体资产规模也超过了120亿美元(约合人民币864亿元)。

与Larry Fink相同,泛大西洋投资公司董事长Bill Ford也在参加达沃斯经济论坛的时候,公开表达了对“基建领域的看好”,他说:“这是数十年一遇的机会……世界需要更多的可再生能源来为自身提供动力”。

可想而知在这样凶险的外部环境下,KKR不拿出点真金白银秀秀肌肉,那还真有可能秦始皇摸停电的电门——有可能赢麻,也有可能瞎折腾。

其次需要明确的是,对于一级市场日益鲜明的“工字型”分布特征,以Solo VC为代表的黑马们偷偷地在巨头身边过上“好日子”,对冲基金们反而是一头扎进了“马太效应”的循环里,在过去一年不断上演着“强者愈强、弱者一直弱弱弱弱弱”的剧情。

城堡投资集团的主要基金在2022年上涨了38.1%,创行业纪录地获得了超过160亿美元的回报。2023年业绩虽然出现了不小的下滑,也仍然维持在了15.3%,最终为投资者们返还了超过70亿美元的利润。同年,千禧年和Point72也表现出了同样的抗击打能力,他们分别拿出了10%和10.6%的涨幅。

高盛就在去年的一份行业报告中就提到,从2017年算起,在全球其他行业一片萧条的衬托下,对冲基金行业的成长速度“超然于世”,排名前55位的“多经理协作”对冲基金规模膨胀了近两倍,达到了3680亿。

知名商业咨询机构睿勤信息,曾经在统计过对冲基金行业的惨状。根据他们的记录,截至2023年6月之前的三个季度里,亚洲市场范围内关门大吉的对冲基金和新成立的对冲基金数量比为2:1;到了2023年第三季度,对冲基金的倒闭势头虽然有所减缓,但整体数量上仍然多于新成立基金。

LCH Investments则提供了一组更具体的数据。他们统计发现虽然2022年,像城堡集团这样的对冲基金巨头能够创造160亿美元的收益,完美吊打同期出现两位数亏损的纳斯达克综合指数和标准普尔500指数,创收能力排名前20的基金经理更是累计增值224亿美元,但整个行业遭遇的损失却达到了2080亿美元。

在这样的背景下,对冲基金的撒币抢人行为显然充满了“求生意味”,无论是增长压力还是业务要求,都逼迫着他们坚决执行“人多即正义”的思路,以至于某种程度上已经诱发了一场“次生泡沫”:

高盛首席执行官David Solomon在2023年第三季度的财报电话会议上表示,“关于优秀人才的竞争,已经到了‘非常激烈’的程度”,全行业的平均薪酬支出占收入的比例“已经上升至近几年的最高水平”;

有业内人士透露,对冲基金巨头Millennium在过去一年的人才大战里,已经将底薪标准抬升到了6000万美元;

一名活跃于华尔街的猎头表示,去年他曾经帮助一位高级投资组合经理拿到了一份价值1.2亿美元的有保障合同。

在一系列操作下,另类投资管理协会AIMA调研发现, 90%的受访机构“有些”或“非常担心”近期的人才留存问题,同时相当一部分机构因为“采取了相关的组织结构调整”支付了高昂的代价。

当然最夸张的案例还是由贡献了多起“天价实习生薪酬”的Point72创造。在高盛的报告里,过去八年,对冲基金行业里的投资增加了两倍,在行业其他部门的员工水平保持稳定的情况下ROR体育(中国)官方网站全站,远远超过了资产的增长速度,而这其中Point72的前身、创始人Steve Cohen的上一家对冲基金SAC Capital就是其中最激进的一个:

在他们最巅峰的2007年,他们总共雇佣了接近1200名投资经理,管理约170亿美元的资产,平均每名基金经理为1420万美元,资产管理规模与员工之间比例远低于同行业的平均水平。而这个思路也在Point72身上得到了完美的传承,资产管理规模与员工之间比例被严格限制在了“行业平均标准的1/5”。

毕竟,“制定好交易策略、设置好执行程序、然后忘掉它”的古典投资思路在2000年就已经过时了,市场条件会随着时间的推移不断变化,策略的有效性也会不断降低。

换句话说,在“半衰期”成为必然并且不断加速的行业大背景下ROR体育(中国)官方网站综合,由研究人员、交易员、技术开发共同参与、不断调整模型的“量化交易”是一定是所有投资策略里最安全的那一个,也必然随着“量化策略”的不断普及,制造越来越大的人才需求。

调整下来,Point72 HK的底色已经由“建筑特殊贸易承包商”“教育服务”“农业服务”——您瞅,这和旗帜鲜明的KKR、贝莱德巧妙地“不谋而合”。

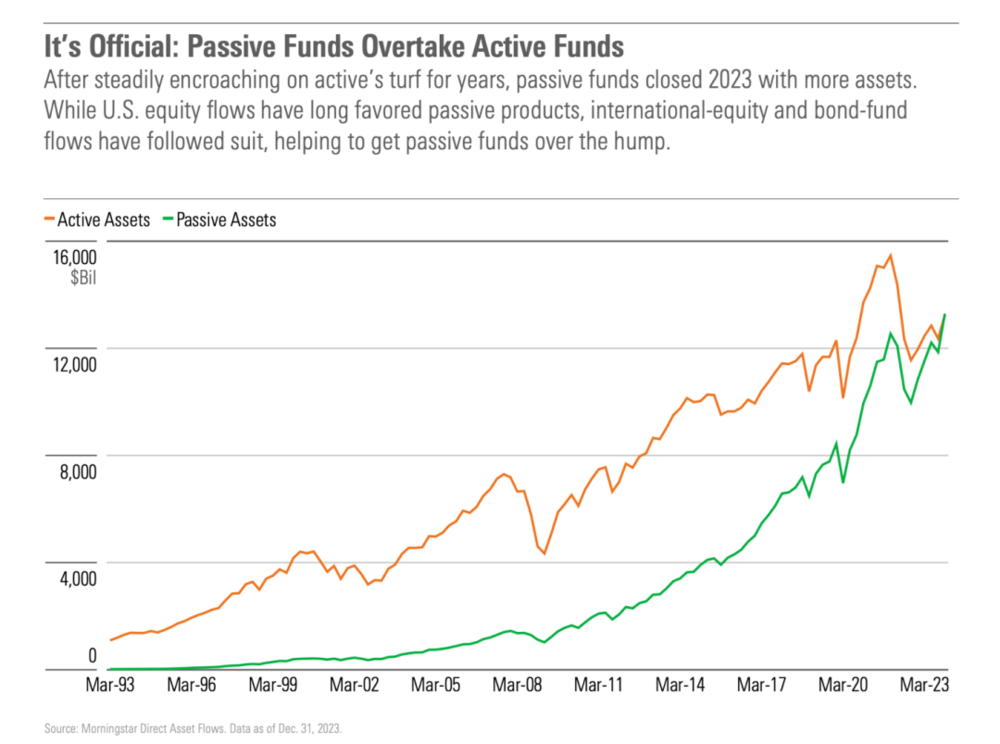

印证上述观点的还有这样一组数据:2023年,在美股一片上涨声中,被动基金的资金管理总体量超过了主动策略。

所谓“被动基金”,概括起来可以理解为一种“通过将买卖行为最小化,还实现回报最大化”的投资策略。在具体操作过程中,基金的管理者们通常会选取特定的指数成份股作为投资的对象,不主动寻求超越市场的表现,而是试图复制指数的表现。

曾因做空雷曼兄弟大火的对冲基金投资人David Einhorn悲愤地表示:被动基金破坏了市场,因为“这些他们运作的是机器上的货币、算法上的货币,只对价格有看法,对价值没看法……他们会假设当交易工作完成之后,你就拥有了主动管理能获得的东西,价值行业完全被消灭了”。

只是很显然,无论是不能还是不像,总之没人愿意在乎David Einhorn的焦虑。去年年底,高盛做了一项研究,发现大盘股比历史上任何时候都受到更多投资者的喜爱:

过去35年里,标准普尔500指数前10名股票的平均权重为20%。在互联网泡沫期间,十大股票的权重合计达到了 25% 的峰值。如今,这一数字为32%。

所以这次,我选择用依隆大学商学院玛莎·斯宾塞·洛夫商学院副教授Adam Aiken的研究成果作为结尾。去年,Adam Aiken副教授与韩国国家养老基金合作,研究了1999年至2017年范围内,全球对冲基金的业绩表现,试图找到一种新股票评估以及时机选择的方法。不过在一系列访谈后,他得出了这样的结论:

投资者通常认为对冲基金是精明的管理者,他们可以利用自己的选股能力和市场择时能力来规避风险,因此投资人对于基金经理们的交易策略限制相对较少……但即使是那些最“好”的基金,他们的阿尔法也会随着时间的推移而下降……尤其是高层管理人们的技能下降可能是整体性的,以至于在他们的工作过程中,缺乏时机洞察能力和各种丰富的创造回报措施将形成鲜明的对比。

联系ROR体育

第一时间了解我们的新产品发布和最新的资讯文章。 ROR体育工业是一家高新技术企业,主要从事:半导体、TFT/LCD/LCM电子液晶面板制程装备、智能仓储、物流配送、物流分拣、汽车制造业,化工厂、食品厂、医药业、酿酒业、图书馆、家用电器、智能智慧工厂... 您有什么问题或要求吗?

点击下面,我们很乐意提供帮助。 联系ROR体育